残念ですが、銀行にお金を預けてもお金は増えません。現在は普通預金で年利0.001%。仮に100万円預けていたとしても年に1000円しか増えない。これでお金を増やそうと思うのは狂気の沙汰。

ちなみに1980年代後半から1990年代前半バブル期の普通預金の金利は平均で2%もありました。郵便局の定額貯金の金利はさらに高く8%もありました。

今は元本保証でお金を増やす方法はありません。投資でゆっくり増やすしかありません。

でも投資は怖いって思う方に朗報です。

自分でお金を増やす貯金よりもいい制度が出来ているんです。

その名は積立NISA。

積立NISAはしないと損なレベルです。投資歴3年の初心者投資家でも迷わず使える制度です。

メリットとデメリットは次のようになります。

- 運用益非課税になる

- ぼったくり商品が少ない

- いつでも引き出し可能

- 元本保証ではない

- 運用額、期間に制限がある

順にご紹介していきます。

しないと損!積立NISAのメリット

①運用益非課税になる

通常は20.315%が課税されます。この20.315%が積立NISAでは非課税になります。

これってめちゃくちゃ大きいです。

僕たちは常に税金を払いながら生きています。

給料も天引きで課税されていますし、モノを買えば消費税で課税されています。

欲しいなあと思うときでも消費税分を考えると手が伸びないこともありますよね。

例えば家を買うとき。

もし3000万の家を買えば消費税は300万円・・・

消費税分だけでもくそ高いですね。

でももし「今回の家には消費税はいりません。」

って言われたらどうです?

300万OFFで買い物ができるなんて最高じゃないですか?

投資の非課税にはそれぐらいのメリットがあります。

②ぼったくり商品が少ない

金融庁お墨付きの優良インデックスファンドのためぼったくり商品が少ないです。

インデックスファンドとは指数に連動した商品です。

聞いたことがあるのでは日経平均、TOPIXはそうですね。

最近ではS&P 500と言われるアメリカの優良企業500社に連動した商品が人気です。

インデックスと対比されるのがアクティブファンドです。

アクティブファンドは市場平均とは異なった動きをする商品です。

基本は市場平均以上を目指している証券会社の人が頑張って運用するため、手数料が高めです。

資産運用では手数料は低ければ低いほど良いです。

今後の平均年利を5%と見積ります。

すると手数料で1%から2%とられると実質年利は3%から4%です。

手数料で実質年利が下がってしまうのは避けたいですね。

ちなみに米国の市場平均は直近10年での平均は8%と言われています。

この平均は毎年8%上がるわけではありません。

一年ごとに振れ幅がありますし、マイナスになる年だってあります。

あとで振り返れば平均が8%だったということです。

③いつでも引き出し可能

出来れば20年運用して一番利益が乗ってて非課税の時に引き出したいですが、必要になった時に必要な分を取り崩しできます。

同じ非課税口座のiDeCoは60歳まで引き出せない縛りがありますが、積立NISAではそのような縛りはありません。

いつでも引き出せるので車を買う、家を買う、旅行すると言ったイベントにも使用できます。

積立NISAのデメリット

①元本保証ではない

投資なので元本保証ではありません。

投資の大原則として、余剰資金で行うことが前提です。

すぐに使わないお金であれば投資に回しても問題ないと考えています。

トリニティスタディという有名な研究があります。

この研究によると毎年4%ずつ資産を取り崩せば資産は減らさずにお金を使えることがわかりました。

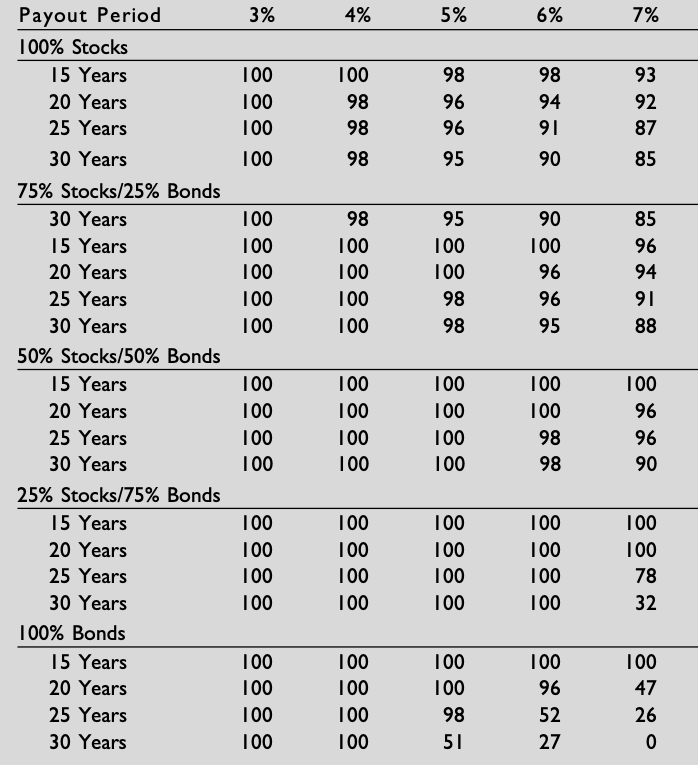

以下の表を見てください。

Stocks=株、Bonds=債券です。

100%株式で4%ずつ取り崩しても30年以内に資産が無くならない可能性は98%です。

つまり長期投資をして4%ずつ取り崩しても資産が無くならないことを示しています。

注意としてはこれは過去の米国においてであって今後も同じことが言えるかはわかりません。

しかし、適切な投資をすればお金を使っても資産は無くならないことの証明になっています。

②運用額、期間に制限がある

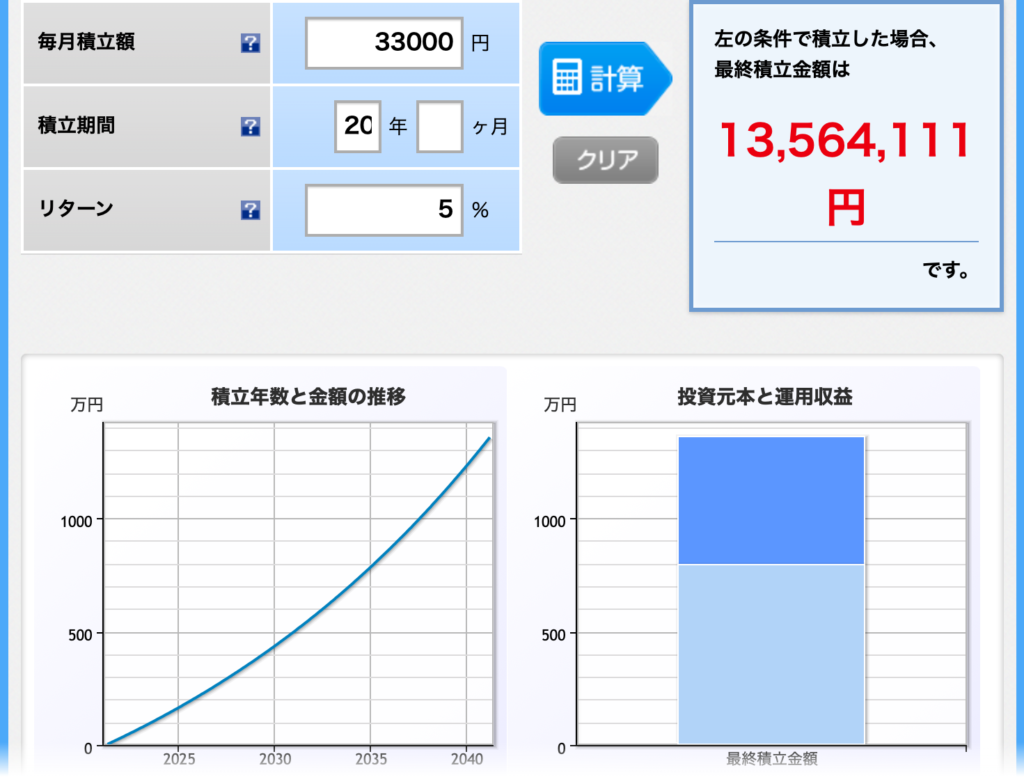

積立NISAは年間40万円まで。運用期間は20年までと決まっています。

年利5%でシミュレーションすれば1356万円になります。

悪くはないんです。悪くは。

でもですよ。

もしこれが月5万円にできれば2055万円。

月10万円なら4100万円になります。

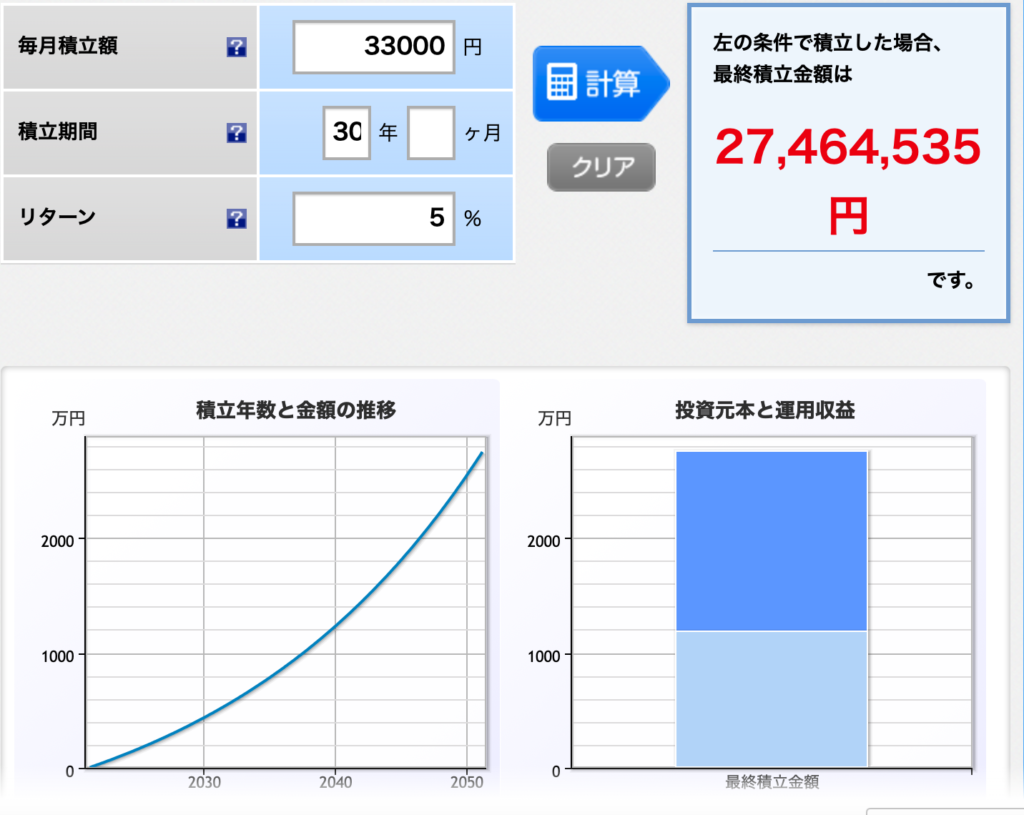

もし年間40万円のままで25年運用できたなら1965万円

30年なら2746万円

運用額も期間も長ければ長いほど期待リターンは大きくなります。

年金が準備できなくて若い世代に準備させるなら、お国のお偉いさんにはどうか月額限度額を20万円まであげて運用期間の期限を無くしていただけたらありがたいなぁと切に願います。

何故積立NISAをしないと損だと思うのか

運用益の非課税制度がでかいです。

仮に1000万円利益が出ても通常なら203万円も課税され実利益は796万円です。

この課税されるはずの203万円が返ってくるならやる意味はあります。

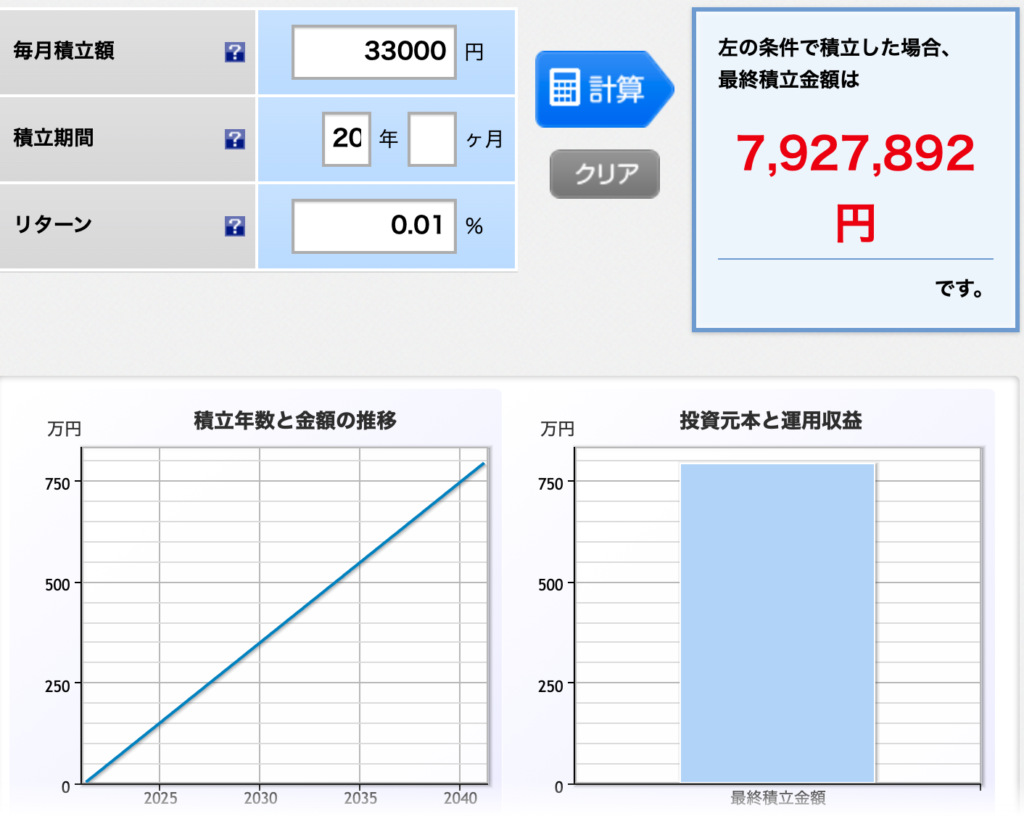

ちなみにもし天引き貯金で月に33000円を年利0.01%で20年運用していたとします。

元本は792万円。20年かけても7892円しか利益がありません。

20年をかけて貯めたお金の利益が1万円以下でも納得できますか?

同じ元本で積立NISAに年利5%が期待される投資信託に投資すれば1356万円です。

ほぼ元本と変わらない792万円にするか、振れ幅のあるリスクを受け入れてお金を増やせるかはあなたと投資先次第です。

今後日本は人口が減ると予測されており、自分の年金は自分で用意する方向になってくると思います。

こんなはずじゃなかった!と後悔する前に自分でできることをやりましょう。

まとめ

積立NISAはしないと損なレベルです。メリットとデメリットをご紹介しました。

- 運用益非課税になる

- ぼったくり商品が少ない

- いつでも引き出し可能

- 元本保証ではない

- 運用額、期間に制限がある

積立NISAはもはや若い世代には必須の制度になっています。

最初は月に1000円でもいいと思います。そのお金が増えたり減ったりするのを自分が受け入れることができるかが鍵です。

積立NISAはできるだけ若いうちから取り組んだ方が効果が大きいので早めに動きましょう!

自分で年金を用意して老後に備えましょう!

口座開設するなら楽天、SBI証券がおすすめです。

この記事が参考になれば嬉しいです。

最後まで読んでいただいてありがとうございます。

では、また!

↓いつも応援ありがとうございます!

にほんブログ村