老後2000万円問題やばい!働かなくてもいいようにしたい!

不安と邪な思い(笑)から始めた資産運用。

最初は何をしたらいいかわかりませんよね。

そりゃそうですよ。

学校ではお金のことは教えてくれない。

お金のセミナーとか怪しすぎる。

そして周りでやっている人なんて聞いたことないですしね。

でも今はTwitter、Youtube、ブログで情報公開している人が多いです。

現在までに数十の投資ブログ、Youtubeを見てきた僕が厳選した手法を公開します。

それは

世界分散された投資信託を毎月定額で購入するです。

実際にどうしているか解説します。

本当に投資は危ないのか?

投資は怖い!元本保証じゃないから危ない!

と思ってませんか。

実はそうではないんです。適切に運用すればプラスになります。

ここで注意したいのが、必ず毎年増えるものではないということ。

これを聞いて『え?増えるからしているんじゃないの?』と思うかもしれません。

ええ、増えると思うからしています。しかしそれは明日、明後日に増えるものではなく、10年、20年といった長いスパンで見ると増えると考えているからです。

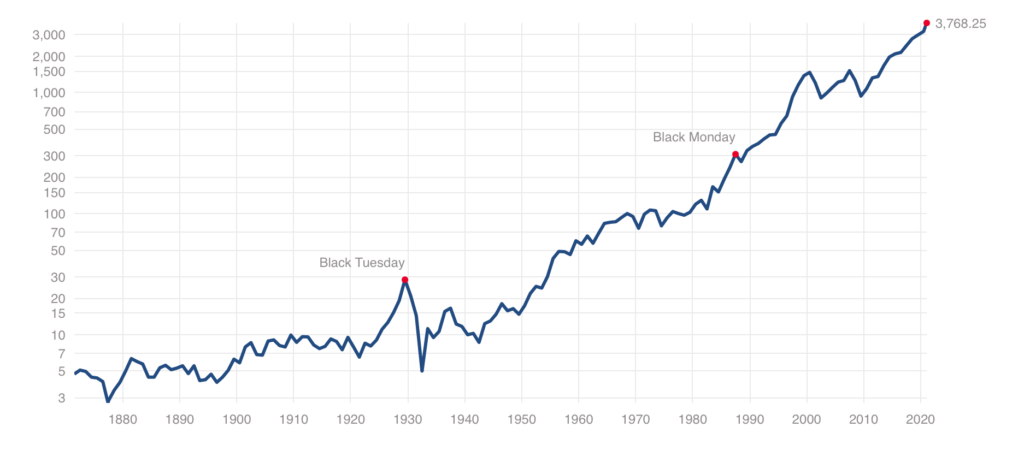

日本でも高度成長期というものがあったように人口が増えるところでは経済が発展します。今後の日本では人口が減っていくことが予想される。政府が今後よっぽど少子化対策、日本企業を守る政策をしっかりしなければ過去のような経済成長は難しい。

それなら日本以外にも頑張ってもらったらいいんじゃない?と考えて投資しています。2050年までは人口は増え続けるというデータもあるので経済も発展していくと考えています。

https://www.multpl.com/s-p-500-historical-pricesより引用

どんな商品を選んだらいいの?

商品はどんなのを選んだらいいのでしょうか。

おすすめは経費がほぼかからない投資信託です。

『え、経費がかかるの?やっぱり銀行にお金預けてた方がよくない?』

と思うかもしれません。

でも考えてみてください

じゃあどんな株を買えばいいかわかりますか?

今は野球がしたいけどルールがわからない状態です。その状態で勝ちたい!と言っても無理ですよね。

シロウトが株を買って最初から利益を出すことはほぼ不可能だと思ってください。勝ったとしてもビギナーラック。ほとんどの人はマイナスになって終わります。

話がそれました。経費には以下のものがあります。

- 購入時手数料

- 信託報酬

- 信託財産留保額

どの手数料も低いものを選びましょう。

間違っても

経費が1%以上の商品は選ばない!

でください。

『いやいや、1%とか誤差じゃん。そんなケチケチしなくても。』と思うかもしれません。ちょっと一緒に考えてみてください。

皆さん、経済の成長率ってどれぐらいか知ってますか?

年によって変動しますが、過去のデータから見ると約5〜7%です。

ではこの5%を例にとって考えます。

投資の利率が5%、経費が1%の投資信託ってどうでしょう。

自分の利益は4%になります。

『ふーん。それなら別に大したことないか。』と思ったあなた!大事なものを忘れていませんか!

この4%の中から利益を確定すると税金を20%もとられるんですよ!つまりて残りは3.2%。利益が悲しいことになってしまった。。。1.8%返ってきて。。。

このケースはまだ利益出てるからマシですが、元々利益がマイナスの年だとマイナス分と経費がかかってくる。

傷口に塩を塗り込まれるようなものです。

こんなことが起こらないように経費が少ない投資信託がおすすめです。

投資信託の経費について詳しくはこちらへ

集中させるか分散させるか

株で儲けた!って話の多くは個別株への集中投資です。

ルーレットで一点に全財産かけてるイメージです。

皆さんこれできます?僕はできません。

その一回を外してしまったら再起不能です。

リスク高すぎ高杉くんです。

ではリスクを分けるにはどうしたらいいか。

- 積み立て

- 分散

が大事になります。

積み立て

毎月同じ金額を自分の出せる範囲で出します。

宝くじだと1回だけ買うのと、サマージャンボ、年末ジャンボの2回買うのでは2回買った方が当たりやすいですよね。

そして毎年購入している方が当たる確率は高くなりますよね。

投資も同じです。毎月分けて購入する。高い時、安い時も毎回同じ金額を積み立てる。このやり方をドルコスト平均法といいます。

投資の世界ではめちゃくちゃ出てくる名前なので覚えておいてもいいと思います。

出せる範囲とは余剰資金です。間違っても生活費や2、3年で使う予定のあるお金をかけないようにしてください。必要な額を投資で増やして生活費に返すのは、パチンコで増やして返すと言っているのと同じです。

分散

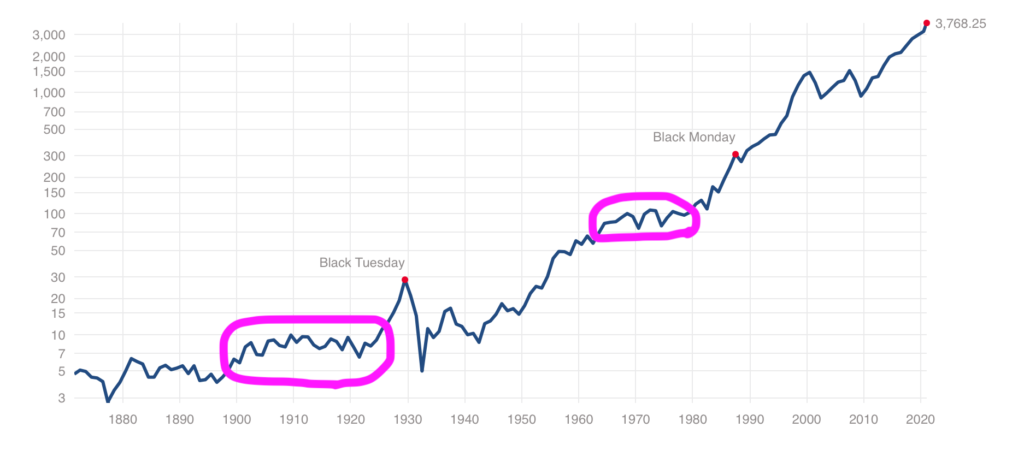

次にどのエリアの商品を選ぶかですが、おすすめは全世界に分散された投資信託です。最近では『アメリカ最強!ヒーハー!』と言っている人が多いです。

過去50年で見ると右肩上がりなので間違いではないです。しかし、そんなアメリカにも弱い時期はありました。長くて20年。

先程のグラフを見てみましょう。

https://www.multpl.com/s-p-500-historical-pricesより引用

この間、他の国が伸びててもアメリカにしかかけていなければ指を加えて眺めていることになります。

次にどの国が伸びるかなんてわからないし、それなら最初から全部にかけてたら手間もかからずいいんじゃない?という考えです。

全世界に分散しているとはいえ、アメリカの投資比率が高いので成長を取り逃がすこともありません。

最後に投資信託の総資産額が大きいかです。

総資産が多いほど経費がかからないからですね。

5%の利益が出るとします。

1000万円の5%。

1億円の5%。

同じ5%でも1億円の方が10倍利益出ますよね。

この中で出た利益で社員のお給料も支払っているのです。

月収20万のサラリーマンがいたとしたら、1000万の方ではどうしても手数料が高くなってしまう。

1億円の方では1000万に比べると手数料が安くても月収20万のサラリーマンを養える。

なので総資産が多い商品が手数料が少なくていいのです。

そして資産額が大きいほどリスクを取らなくても利益が出るので安定しているといえます。

結論

現在までに数十の投資ブログ、Youtubeを見てきた僕が厳選した資産運用方法しました。

世界分散された投資信託を毎月定額で購入することで、安定して資産が増えると信じています。

投資するのが怖い!と思っている方がしてみてもいいかもと思えたら幸いです。

初めは誰だって怖いものです。僕も恐怖でした。

少額からやれば値動き、どれぐらいのマイナスまで耐えれるかがわかるのでまずは少額から始めましょう。

そして皆で資産を少しずつ増やしていきしょう!

両学長はYoutubeでお金の情報を発信している怪しい人笑。

しかし彼を知ってから人生は変わりました。彼の言っていることを実行していくとあら不思議。お金が貯まる!しかも特段我慢することなく!誰でも小金持ちになれる!と豪語する頭の中身が要約された本がついに出版。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1b84ef63.4499380c.1b84ef64.75d8e82b/?me_id=1213310&item_id=19998659&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F8786%2F9784023318786.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")