共働きなのになぜかお金が貯まらない。頑張って食費だって切り詰めているのに成果が出ない。

そんな人は支出削減がうまくできていないかもしれません。

そんなことない!頑張って支出減らしているよ!

って声もあるでしょう。でも本当にそのやり方であっているのでしょうか。

今回は支出を年間50万円以上改善した僕達が教える、共働き夫婦がすべき資産運用のための支出削減方法をお伝えします。

- 固定費の削減(保険、携帯の見直し)

- 生活費の削減(楽天経済圏、ふるさと納税、実家に頼る)

以上について解説していきます。

共働き夫婦がした資産運用のための支出削減方法

固定費の削減

保険の見直し

初めは保険の見直しからやりました。

僕はまず貯蓄型医療保険、生命保険に入っていたのを解約し、掛け捨ての生命医療保険に変更。(年間13万→4.2万)

自動車保険を対人からネットに変更し車両保険を外しました。(年間7.7万→3万)

嫁は終身医療保険、介護保険、個人年金型のドル建て保険に入っていましたが、解約して掛け捨ての生命医療保険に変更。(年間40万→4.2万)

携帯は格安SIMに変更

元々楽天モバイルでしたが、1年間0円が魅力的で楽天UN-LIMITに変更しました。(年間35,760円→0円)

嫁はYモバイルでしたが、月に5000円かかっていました。楽天UN-LIMITにしたらタダになるよ!と何回か誘ってみたところ、うまく誘惑に成功しました。(年間35,760円→0円)

生活費の削減

楽天経済圏に移行

基本の生活を楽天サービスを主に使用することを楽天経済圏に移住すると言います。

この楽天経済圏では普通に生活しているだけでポイントがもらえるところです。

例えば楽天カードのクレジットを使用して日常生活をすれば1%がポイントとして還元されます。そのポイントを楽天証券で株を購入する時に使用できますし、生活費にあてることができます。

楽天モバイル、楽天のほけん、楽天でんき、楽天ひかり、楽天ブックスなどは楽天ポイントが使えますし、なんなら使用したサービスが多いほどポイントがもらえるお得なサービスになっています。(2021年3月2日現在)

楽天経済圏は現在は素晴らしいサービスですが、少しずつ改悪されています。これより素晴らしいサービスがあれば躊躇なく新しいサービスに移りたいと思っています。

ふるさと納税

皆さん、ふるさと納税って知っていますか?知らない人は目から鱗が出るほどいい情報なので、覚えて帰ってください!

簡単に言うと自治体に住民税を2000円多く払えば、食品や日用品を返礼品としていただける納税制度です。

2000円でウニやいくら、牛肉が食べれたら最高ですよね!ちなみに去年食べた中でおすすめがこれ。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1f1d3aed.3b8b7535.1f1d3aee.5f10e9a2/?me_id=1365815&item_id=10000616&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_gold%2Ff015521-saroma%2F58900788_01_web_s.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

家でこんな海鮮丼よっぽどの事がないと食べませんよね。

我が家では去年までは日頃食べない高級食材をGETするためにふるさと納税を使用していましたが、今年からは高級食材と普段使いする食材や日用品を購入することに決めました。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1f1d3cd4.974dac25.1f1d3cd5.076c2046/?me_id=1316542&item_id=10001297&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_gold%2Ff452025-miyakonojo%2Fitem%2F36%2Fmj-3628_ss_200803.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

実際に店舗で買うと1kgで1000円するはずです。元々支払うはずの住民税に2000円多く払うだけでこんな返礼品がもらえるとわかったらやりたくなりませんか?

ちなみに楽天市場で購入するとポイントのキャッシュバックもあります。

僕の場合なら、大体10%ポイントバックになります。たまにお買い物マラソンというポイントアップキャンペーンもやっており、その時最大で43倍ポイントがつくことになります。

もし、今回の15,000円のふるさと納税をした場合に10%のポイントバックできたら1,500円返ってきます。もうほぼ住民税分をまかなえていますし、他にも購入したらさらにバックされ、ポイントを加味すると100%特になる制度です。

本当にこれだけはお金増やしたいどうこうではなく、やって欲しい制度ですね。

実家に頼る

頼れる人は実家に頼るのも一つの手段です。

うちは両親が趣味で野菜を栽培しています。旬な野菜は畑にあるので基本買いません。同じ県内なので顔見せがてら実家まで取りに帰ります。実家に帰ると、野菜の他に米やお菓子などもいただきます。自炊する事が条件ですが、自炊できれば生活費かなり下がります。

嫁の実家からもパンや果物が送られてきますので助かっています。頼れるところは頼りましょう。

保険解約しても問題ないの?

保険はもしもの時に備えて入る保険です。

考え出すともしも。。。と思うことはたくさんあります。

そんな時はこちらの本がおすすめ。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1b84ef63.4499380c.1b84ef64.75d8e82b/?me_id=1213310&item_id=19998659&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F8786%2F9784023318786.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

お金の教育をYoutubeでされている方でお金についてたくさんの知識を持っています。

最近では登録者数が100万人に近づいており、オリエンタルラジオ中田さんが本を紹介したり、その縁から両学長は初コラボしています。

本で紹介されているおすすめの保険は

- (子供がいる場合)掛け捨ての生命保険

- 自動車保険

- 火災保険

の3つだけになります。正直

そんなに削ったら何かあった時不安じゃないか?

と考えています。

そのため、昔から入っている掛け捨ての医療保険は残しています。(年払いで 1.5万程度)

想定できる最悪の場合は

- 死んだ時

- 働けなくなった時

でした。これらについて国の保険がどうなっているか調べました。

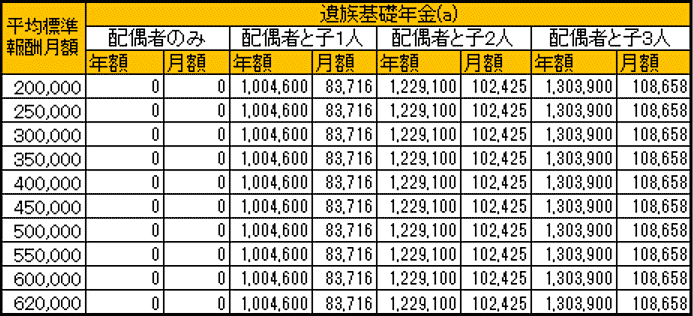

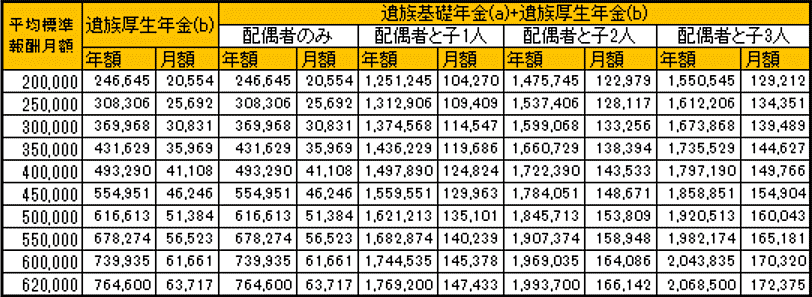

僕が死んだ場合、国から遺族年金が支払われます。遺族年金についてはこちら。

少し古いですが、受給額の表がありましたのでご覧ください。

これを見ると子供がいる場合でも遺族厚生年金に入っていれば10万支給されるので生活費はほぼ補償されます。

次に働けなくなった場合についてです。もしも交通事故や病気になって働けなくなった場合ですが、国民年金、厚生年金を払っていると、障害基礎年金と障害厚生年金が受け取れます。障害厚生年金についてはこちら。

上のページを確認すると障害基礎年金はもらえる病気が限られていますが、障害厚生年金は手足の障害のほか、精神障害やがん、糖尿病などの内部障害も対象になります。

障害の重さによって支給金額は変わりますが、

| 障害等級 | 報酬比例の年金額(年間) |

|---|---|

| 1級 | 約96万円〜約192万円 |

| 2級 | 約72万円〜約144万円 |

| 3級 | 約12万円〜約72万円 |

上記のようになります。

嫁が働くこと前提ですが、どちらも生活はできると考え保険を解約していきました。

支出を削減して生活の満足度は下がった?

支出を下げても

保険の金額が下がっても仕組みを理解したので不安で眠れないこともありませんし、格安SIMにして繋がらなくて困ったこともないです。

楽天経済圏に移ったことで使えるポイントが増えたし、ふるさと納税で美味しいもの食べれていますのでむしろ満足度が増しています。

食費切り詰めたり、電気をこまめに消したりを続けていてもそんなに大きな削減はできないですし、幸せになりません。

まとめ

共働き夫婦がすべき資産運用のための支出削減方法をお伝えしました。

- 固定費の削減(保険、携帯の見直し)

- 生活費の削減(楽天経済圏、ふるさと納税、実家に頼る)

固定費、生活費とも支出が適正化されれば満足度をさげずに生活できます。

知ることで支出が減り、不安も解消できるので、ぜひ行動してみてください。

この記事が参考になれば嬉しいです。

最後まで見てくれてありがとうございました!

では、また!

↓いつも応援してくれてありがとうございます!